核心观点股票资配

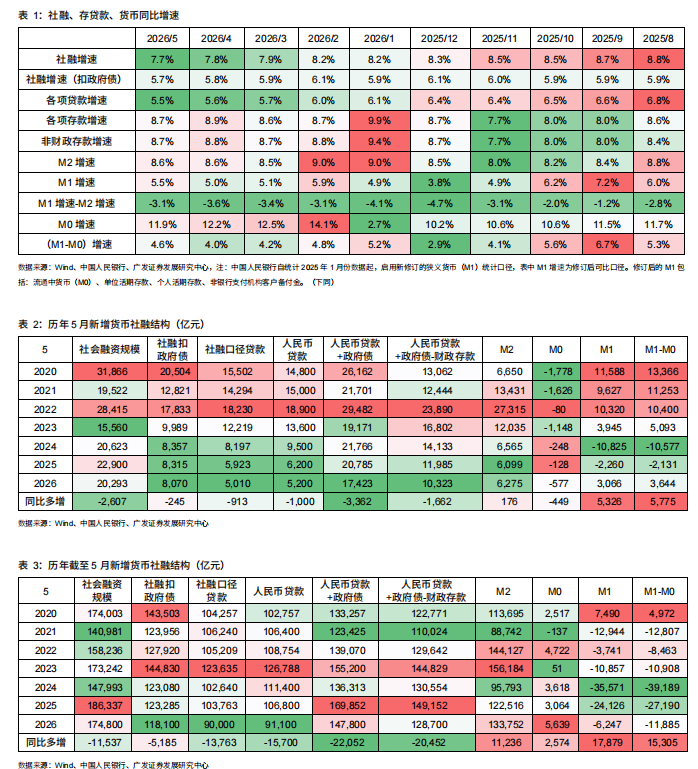

2026年6月12日,央行公布5月金融数据。2026年5月底,社会融资规模存量458.81万亿元,同比增长7.7%,增速较上月末下降0.1个百分点。5月末,M2同比增长8.6%,增速较上月末持平;M1同比增长5.5%,增速较上月末上升0.5个百分点。我们点评如下:

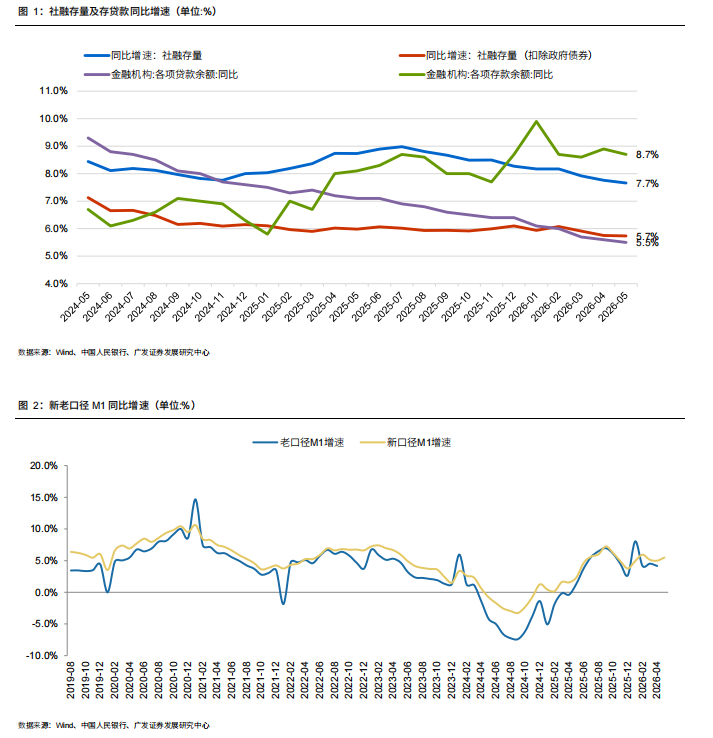

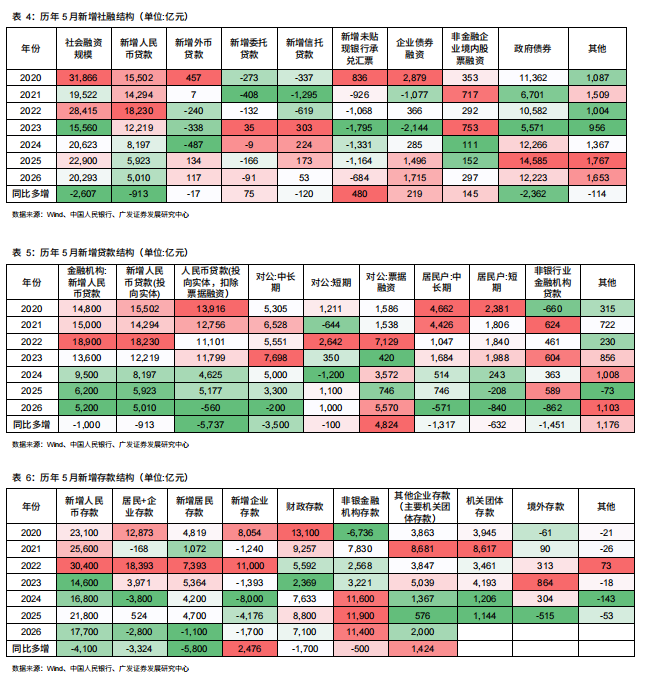

社融情况:政府债高基数、信贷需求较弱,社融增速边际回落。5月社融增速环比继续回落0.1pct至7.7%,社融同比少增0.26万亿元。一是受政府债净融资高基数影响同比少增0.24万亿元;二是受信贷疲弱拖累,短期跨境回流可能替代一部分信贷需求,社融口径人民币贷款同比少增0.09万亿元。

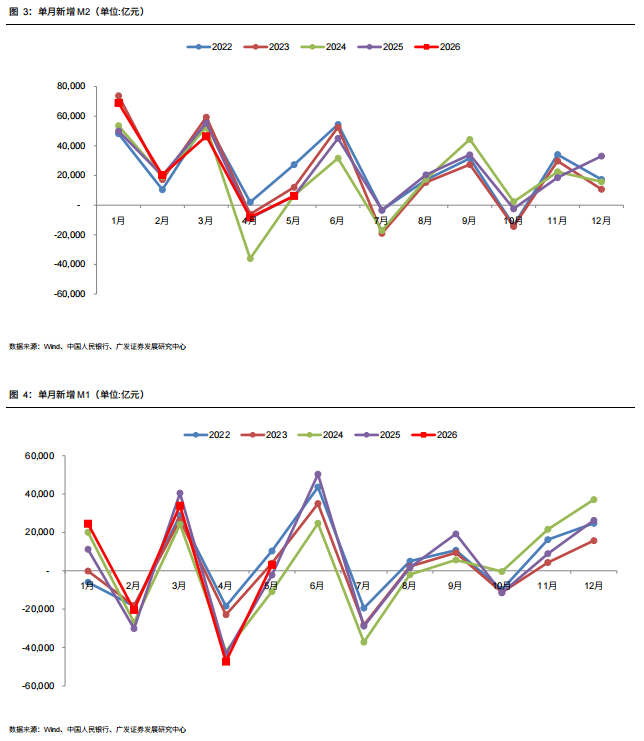

货币增速:存款活化加速,广义流动性宽松格局延续。5月M1-M2、M2-社融增速剪刀差同步走扩,M1-M2增速剪刀差环比上升0.5pct至-3.1%,反映资金活跃度、市场风偏持续提升,存款加速活化;社融增速小幅回落而M2仍保持高位持平,M2-社融增速剪刀差环比进一步上升0.1pct至0.9%,5月流动性宽松格局延续,核心支撑来自人民币汇率走强带动跨境资金持续回流。近期银行间狭义流动性出现边际收敛、资金利率有所上行,但整体仍处于相对宽松区间,可能由于在跨境回流带来的流动性充裕环境下,央行从执行层面逐步从投放转向对冲回笼或边际收紧。往后看,宽松的政策基调未变,预计狭义流动性将保持紧平衡状态。广义流动性角度,今年跨境资金回流是流动性宽松的核心影响因素,流动性松紧应当锚定M2,而非社融或是公开市场操作。拉长周期来看,国内高端制造、出口产业链产业竞争力持续巩固,海内外大宗商品、工业品等要素价格中长期分化,货物贸易高顺差格局具备持续性;同时高水平对外开放持续推进,服务贸易等非贸易项下逆差持续收敛,人民币的强势是中期趋势,跨境资金回流进程仍将延续,国内货币环境整体仍将维持宽松基调。

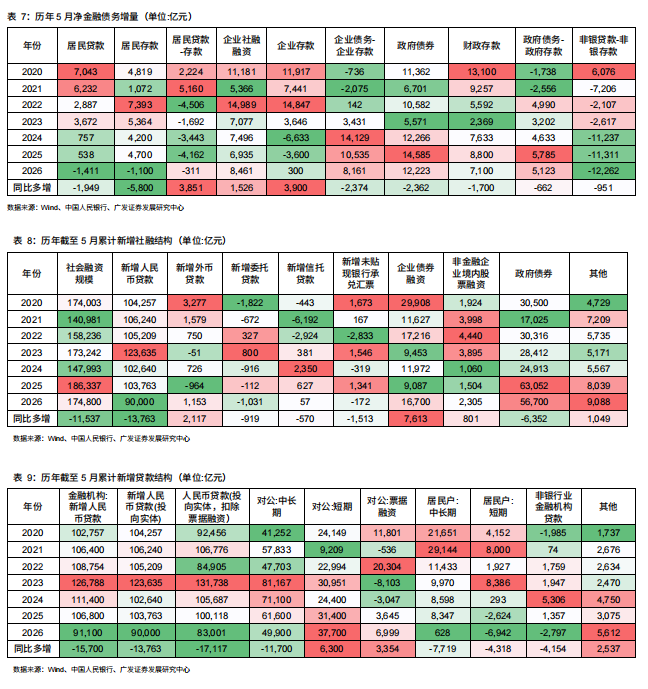

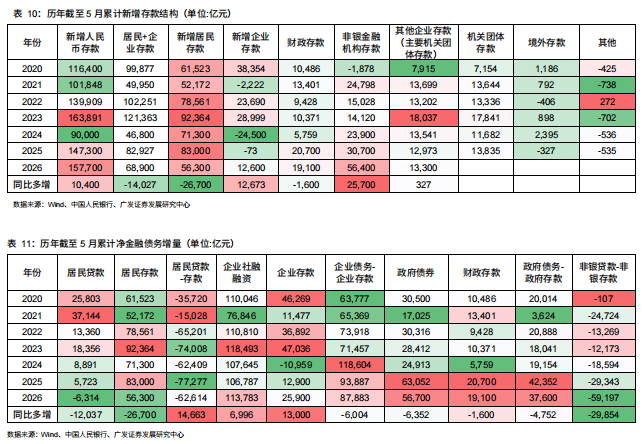

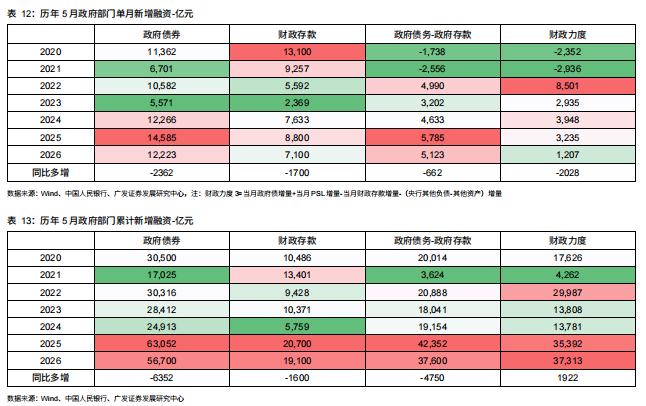

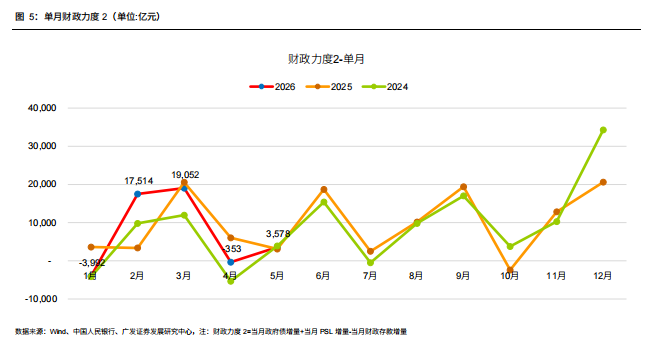

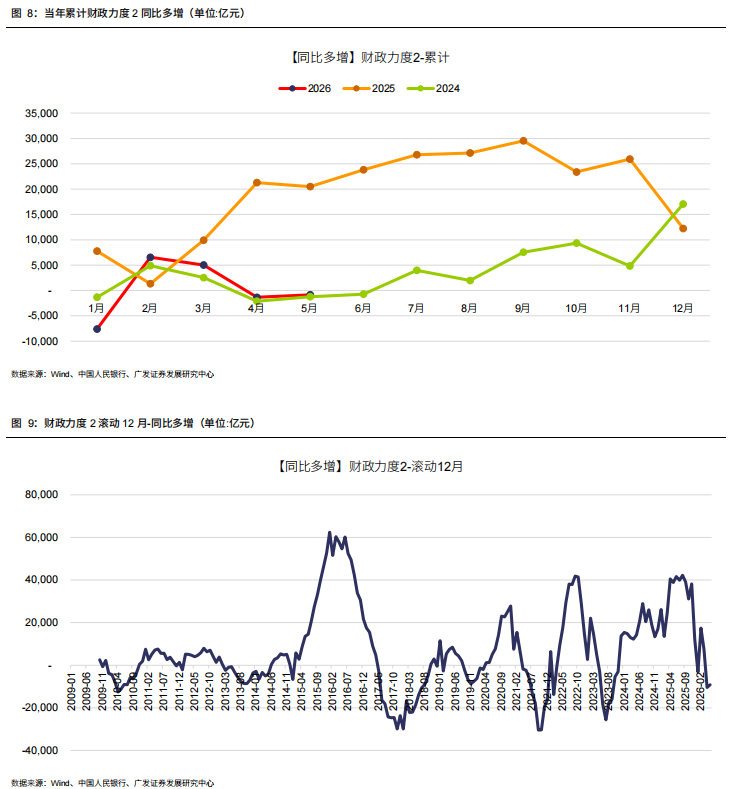

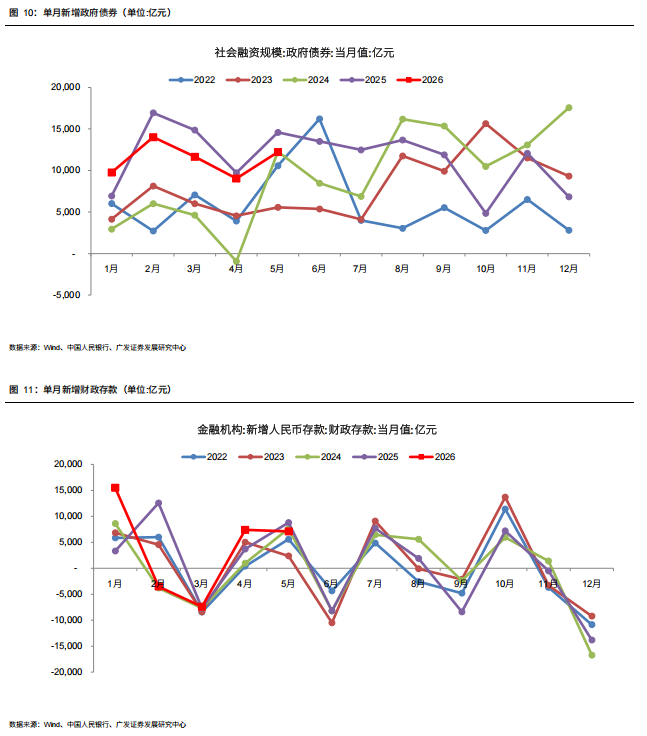

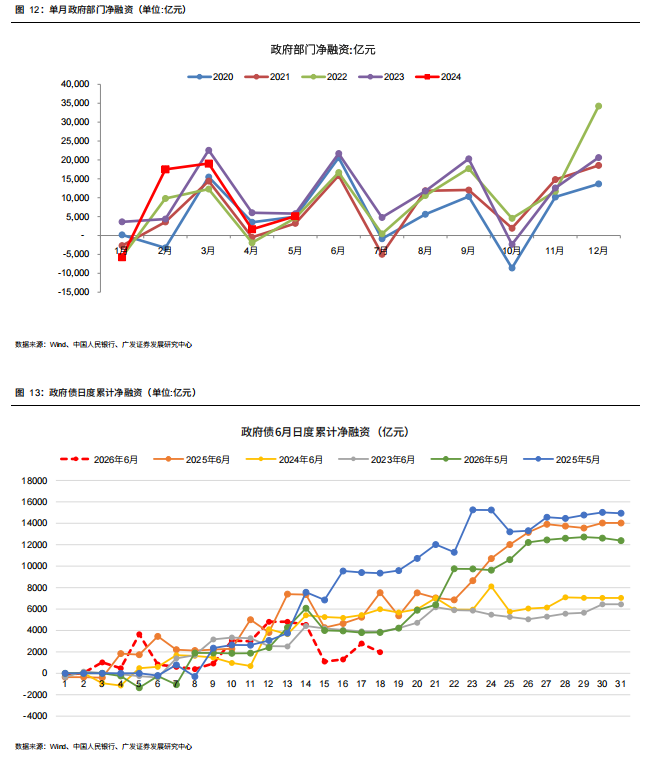

政府部门:财政净支出力度同比继续回落。今年外需表现持续超预期,政府债发行及财政支出节奏偏慢,5月政府债净融资同比少增0.24万亿元,财政存款同比少增0.17万亿元,测算财政支出力度同比少增0.20万亿元。往后看,全年广义狭义财政与去年持平,后续政府债发行及支出节奏有望提速。

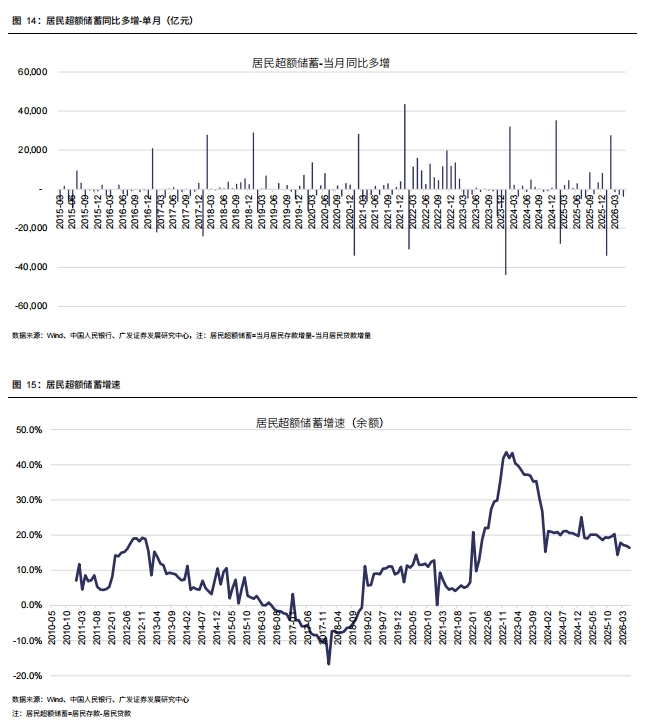

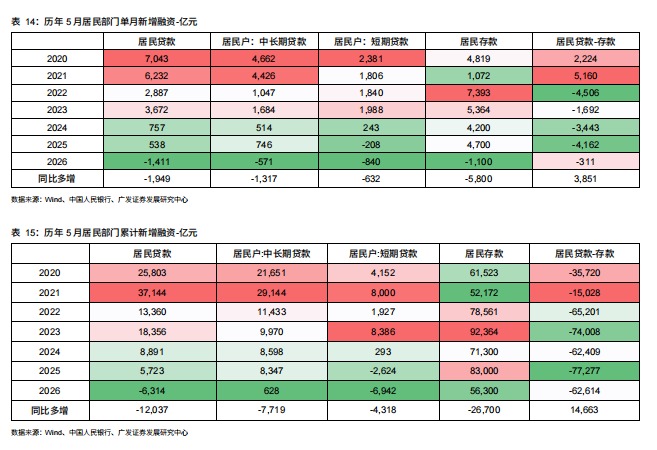

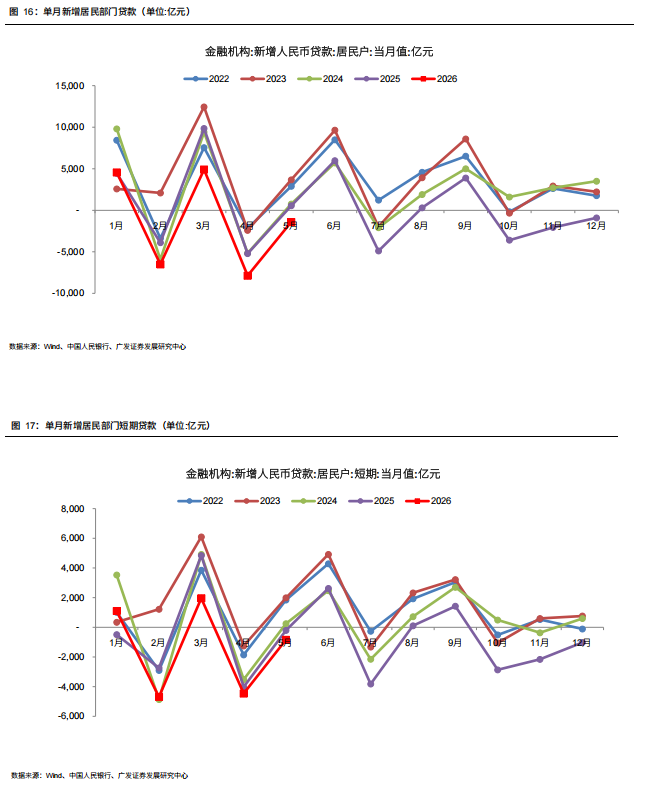

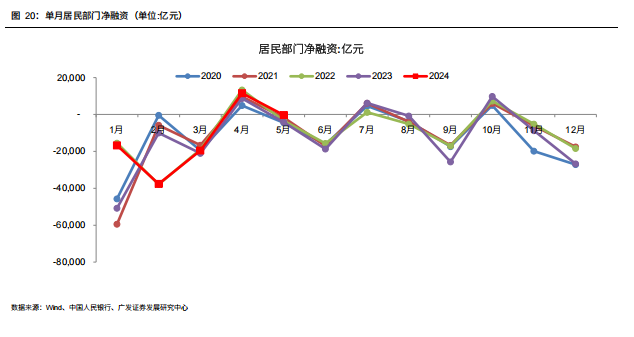

居民部门:居民信贷需求仍较疲弱。楼市成交虽有所修复,但房价同比回落预计继续拖累按揭投放量,5月居民中长期贷款同比少增0.13万亿元;消费及经营贷风险暴露仍未见顶,且金监总局不再设定统一的硬性普惠型小微企业贷款增速考核指标,居民短期贷款同比少增0.06万亿元。

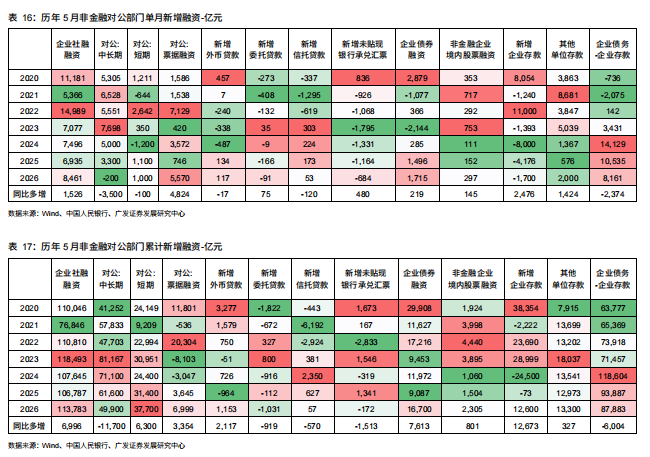

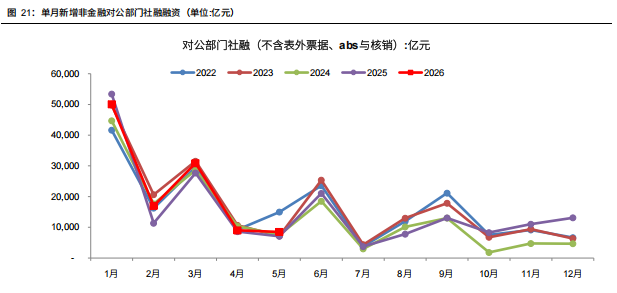

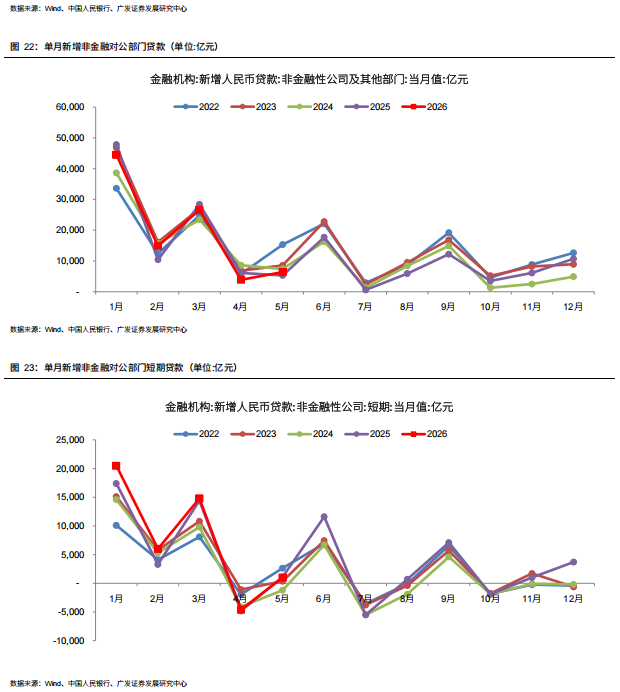

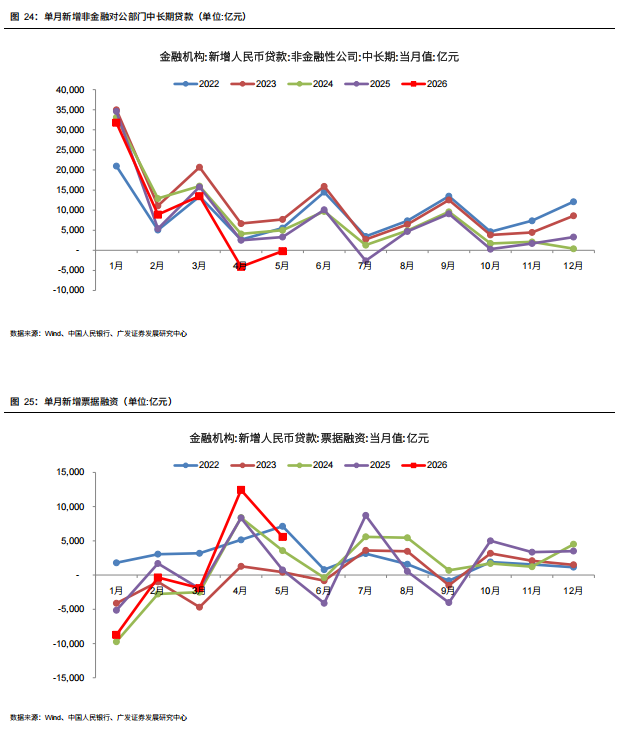

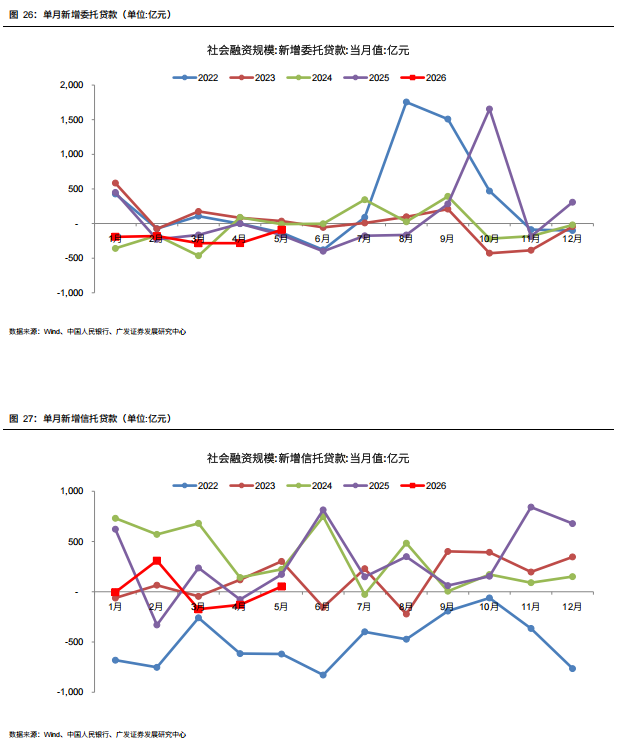

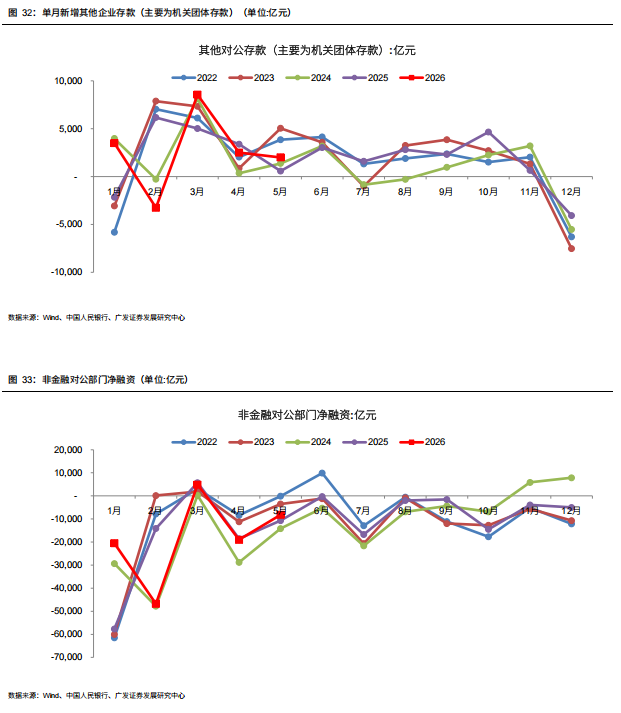

企业部门:票据大规模冲量。5月对公短期、中长期贷款同比分别少增0.01万亿元、0.35万亿元,信用债、跨境回流替代作用持续,企业信贷需求改善可能需要等待政策性金融工具等资金先到位。

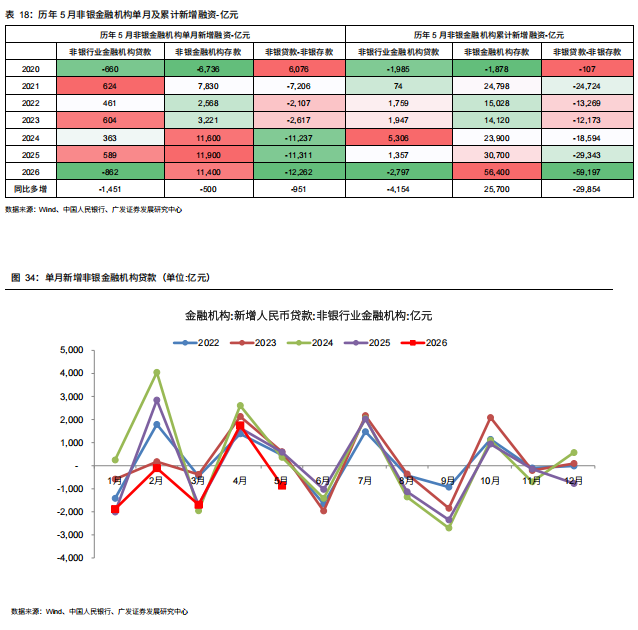

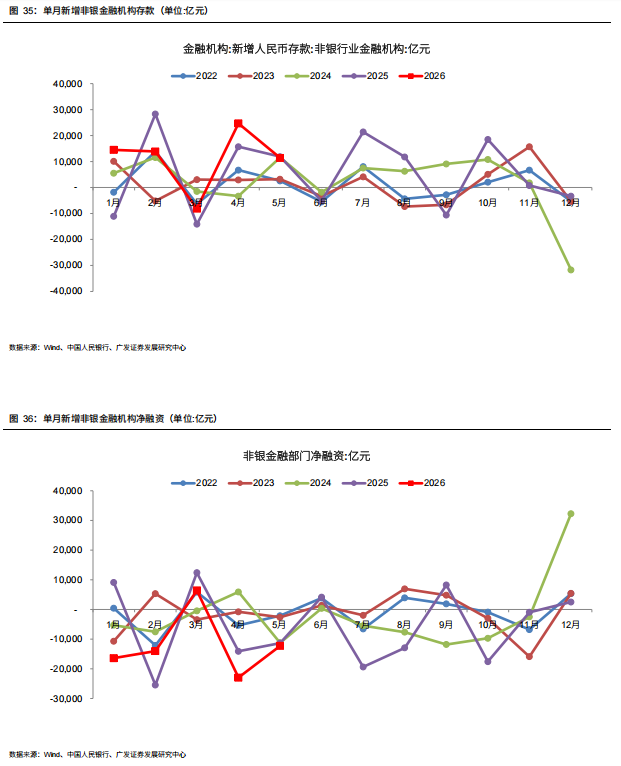

非银部门:非银存款增长保持同期高位,存款搬家延续。5月企业及居民存款规模回落0.28万亿元,同比多降0.33万亿元;非银存款增长1.14万亿元,同比基本持平,预计存款搬家趋势延续。

风险提示:(1)经济表现不及预期;(2)金融风险超预期;(3)财政政策力度不及预期;(4)政策调控力度超预期。

目录索引

01

整体情况:存款活化加速,回流支撑宽松

02

政府部门:财政净支出力度同比继续回落

03

居民部门:居民信贷需求仍较疲弱

4

对公部门:票据大规模冲量

05

非银部门:存款搬家持续

06

风险提示

(1)经济表现不及预期:外部环境存在诸多不确定性,可能导致经济下行超预期。

(2)金融风险超预期:宏观经济下行,导致融资需求大幅下滑、息差快速收窄、资产质量压力显著上升。

(3)财政政策力度不及预期,导致实体经济预期回暖不及预期。

(4)政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

杜渐:SAC 执证号:S0260526020003

张晓辉:SAC 执证号:S0260526040001股票资配

文章为作者独立观点,不代表2026十倍杠杆炒股平台_十倍股票配资_股票十倍杠杆观点